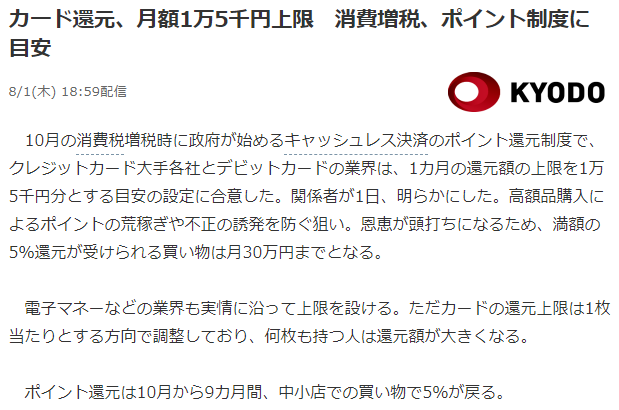

カード還元、月額1万5千円上限 消費増税、ポイント制度に目安

8/1(木) 18:59配信 共同通信

10月の消費税増税時に政府が始めるキャッシュレス決済のポイント還元制度で、クレジットカード大手各社とデビットカードの業界は、1カ月の還元額の上限を1万5千円分とする目安の設定に合意した。関係者が1日、明らかにした。高額品購入によるポイントの荒稼ぎや不正の誘発を防ぐ狙い。恩恵が頭打ちになるため、満額の5%還元が受けられる買い物は月30万円までとなる。

電子マネーなどの業界も実情に沿って上限を設ける。ただカードの還元上限は1枚当たりとする方向で調整しており、何枚も持つ人は還元額が大きくなる。

ポイント還元は10月から9カ月間、中小店での買い物で5%が戻る。

この報道をご覧になった方も多いかと思います。2019年10月からの消費税増税時に政府がポイント還元をするという施策ですが,クレジットカード大手各社とデビットカードの業界が,1カ月の還元額の上限を1万5千円分とする目安の設定に合意したとのことです。

これ,現在のキャッシュレス狂想曲の渦中に身を置くものとしてはツッコミどころが多いですよね?本記事ではこれについて考察してみたいと思います。

「満額の5%還元」は控えめすぎないか?

これは2019年になってからのキャッシュレス業界をよくご存じの方には言うまでもないのですが,2018年末にPayPayが衝撃の「20%還元」を導入してからというものの,もはや20%還元がデフォルトになってしまってます(メルペイの70%は何故OKなのか不思議なぐらいですが)。

これは,いわゆるコード決済組だけではなく,イオンカードやアメックスといったクレジットカード大手も参入してきています。

アメックスの大型家電量販店20%キャッシュバックキャンペーン!来ていないかアプリをチェック|もにもにたのネットで小遣い稼ぎ

そこに政府主導の5%還元を持ち込んだところで,消費活性化になるとは思えません。

いや,ひょっとしたら現在の各社施策に政府主導の5%上乗せなんですかね?…政府がそういうのを許容するとは思えないんですけどねえ。

「1カ月の還元額の上限を1万5千円分とする目安の設定」は妥当だが…

一方で「1カ月の還元額の上限を1万5千円分とする目安の設定」は,多くのキャッシュレスキャンペーンの上限から見ても,決して少なくありません。

5%還元なら,1ヶ月の利用上限は30万円です。普通に日常生活で利用するなら,支出が30万円を超える人はなかなかいないでしょう。

しかし,問題は記事中にもある「高額品購入によるポイントの荒稼ぎや不正の誘発」です。この問題への対策は,PayPayなどのように「複数アカウントの規制」が必要かと思うのですが…。

「カードの還元上限は1枚当たりとする方向で調整しており、何枚も持つ人は還元額が大きくなる」の不公平感

この記事の最大の疑問点はここでしょう。

電子マネーなどの業界も実情に沿って上限を設ける。ただカードの還元上限は1枚当たりとする方向で調整しており、何枚も持つ人は還元額が大きくなる。

「電子マネーなどの業界も実情に沿って上限を設ける」ということは,5%に上限張りつけになる可能性が高いわけですよね。政府の監視のもと。

それなのに,「カードの還元上限は1枚当たりとする方向で調整」とあるので,そりゃ「複数枚のクレジットカードで全力」と考える人がいてもおかしくありません。

個人的には,「複数枚のクレジットカードで全力」は悪だとは思っていません。仕掛ける側のルールの範囲内で工夫するのは,消費者にとって当然の権利です。仕掛ける側のルールが不細工だから悪いのです。

そうなると,「いまのうちにクレジットカードをたくさん発行しておいた方がトク」とかいう噂も流れたりして…はっ!これが狙いなのか?!

ただ,現状から考えると,たかが5%還元でそこまでするかな?とも思うわけで,やはり詳細が出てこないと何とも言えません。

しかし,これだけのニュースでも「かなり政府はちぐはぐなことをしているなぁ」という印象を持たざるを得ません。ケータイといい,キャッシュレスといい,庶民感覚を持つ委員はいないのでしょうか?それとも官僚のコントロールがスゴいのでしょうか?

まとめ:いろんな意味で穴が大きすぎる

まあ,突っ込みどころの多い記事です。世間の人たちはこのニュースを見て,「お!おトクだね!クレジットカード持ってないから作ろうかな」とか思うのでしょうか。

ちょっとその辺の感覚もよくわからないんですよね。ただ,キャッシュレスの浸透度が低いのはよく感じます。松屋とかにいっても,ほとんどの人が現金で食券を買ってますもんね。若者,年配を問わず。

その意味では,キャッシュレス普及に何らかの施策が必要なことはよくわかります。

少なくとも日本では無理にコード決済を広める必要はなく(個人商店で使えるようにするのは歓迎ですが),コンビニやスーパーなど機器導入が進んでいる店舗では,日本が誇るICカード決済(SuicaやiD,WAON,nanacoなど)を推して欲しいんですよねえ。

とはいえ,コード決済がおトクなら使うんですけどね。難しいジレンマです。

コメントを残す